我们去贷款买房的时候,银行都会提供2种还款方式,一种叫“等额本息”,一种叫“等额本金”。这两种方式只有一字之差,但却有很大不同。那么,到底究竟有何不同?应该选哪个更划算呢?

首先,我们来看一看什么是等额本金和等额本息:

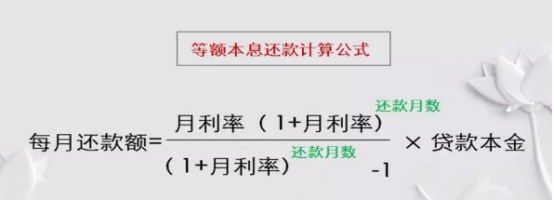

等额本息:每月还款数额一致,其中利息逐月递减,本金逐月增加。

特点:每个月还贷金额相同。

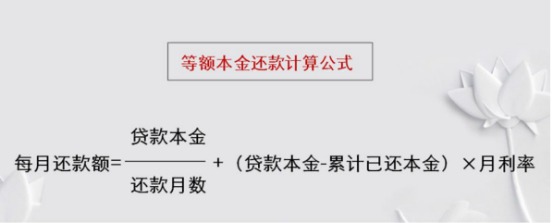

等额本金:每月还款本金额度一致,由于本金减少,每月的利息也逐月减少,每月的还款额度也相应减少。

特点:第一个月还贷金额最高,之后每月递减。

以上两种还款方式到底有什么区别呢?我们来算一算:

假设商业贷款100万,贷款年限30年。两种还款方式还款额如下。

整体来看,等额本息还款支付利息总额约为91万,等额本金还款支付利息总额约为73.7万。30年共多还利息约17.3万元。这样看来,似乎等额本金是更划算的。

但是,等额本息第一个月还款额为5307.27元,而等额本金首月还款额为6861.11元,比等额本息高出1553.84元。按照等额本金还款明细,每月还款额递减11.34元。这样,在第138个月(11.5年)开始,等额本金还款额才开始小于等额本息还款额。因此,选择等额本金还款方式的购房者,在前11.5年的资金付出都要大于等额本息方式。

所以,虽然等额本金的利息会少一些,但是在前11年里,等额本金的还款压力更大,完全感受不到利息少的好处。从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款压力。同时对于首付资金较少的购房者,等额本息的还款模式还能支持规模更大的贷款。

我们在比较两种还款方式时,应该先考虑资金的时间价值,而不是单看少还了多少利息。考虑到通货膨胀、货币贬值等因素,现阶段更少的现金支出更符合投资思维,剩余的流动资金用于其他途径的投资理财收益很大可能大于银行贷款的利息支出。这也是现在大多数人即使有能力支付全款也选择贷款的原因。

不过,在实际生活中,很多人因为各种原因,三五年后提前还清全部贷款了,并不会贷满30年,比如:收入增加置换大房子、投资房产出售、迁居别处出售房产等等。所以,希望迅速还完贷款,避免房子对现金流的依赖的购房者可以选择等额本金方式。一方面可以节省一部分利息,一方面可以迅速减少剩余的本金, 在有需要的时候将剩余贷款迅速还完,然后利用房子进行再融资。

等额本息适合的人群

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

等额本金适合的人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

最后,买房的时候,每个人的情况不一样,关注的重点不一样,选择更适合自己的还款方式就好!

房小二网APP

房小二网APP

房小二网&保利发展 专属洋房节聚焦启幕