转眼间,2023年过半,楼市已经进入了“下半场”。

回望上半年,房地产市场犹如“激流勇进”、逆水行舟,从国家统计发布的相关指数上看,无论是开发投资还是新建、施工等数据,均呈现不同程度的下降趋势。

在这样的背景下,利好政策集中轰炸,拒不完全统计,松绑类政策出台总计超130次,覆盖城市多达130个,其中沈阳发布利好政策20余条。

那么从国家的角度来看,对全国楼市输出了哪些重要措施呢?

1月,落实金融16条、房贷利率下调、差别化信贷政策及对未来市场发展进行定调;

2月,启动不动产投资基金、做好风险防控、用好政策工具箱、完善租赁市场;

3月,租购并举、防范化解优质头部房企风险、下调存款准备金率0.25个百分点;

4月,再次强调“因城施策”、不动产统一登记全面启动、推动发地产发展新模式;

5月,中介服务费分档定价、推动行业重组并购;

6月,发挥“第二支箭”作用,6月LPR下调10个基点,扩大金融产品与服务供给。

总结一下,上半年,政策端主要向金融市场倾斜,通过“软着陆”来维护房地产市场的健康发展与良性循环。

沈阳,在政策的“保护伞”下,整体走势与国家同向而行,近一年内,量价同步小幅回落,幅度明显收窄。

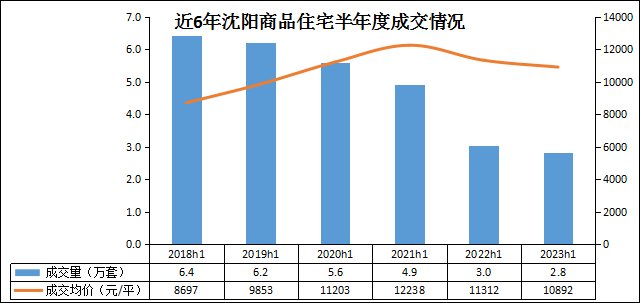

通过楼市半年数据,可以看到,5年成交量缩水56%

2018年沈阳全面实施限购,在随后的5年期间,土地“两集中”、三道红线等新规出现与疫情的突然爆发,让这个支柱型产业“饱经风霜”。

与其说房地产行业在“挤水”,不如说市场在沉淀。

2023年,疫情战役的结束,对房企而言,宛如经历了一场“渡劫”,有不少禁不住考验的企业提前“下车”,也有很多优质房企不仅坚如磐石,反向布局市场,持续扩张。

另外,在半年数据上,也呈现出了明显的降幅收缩迹象,市场在向好的方向发展,这会不会是一个触底反弹的信号呢?下半年的市场表现,尤为重要。

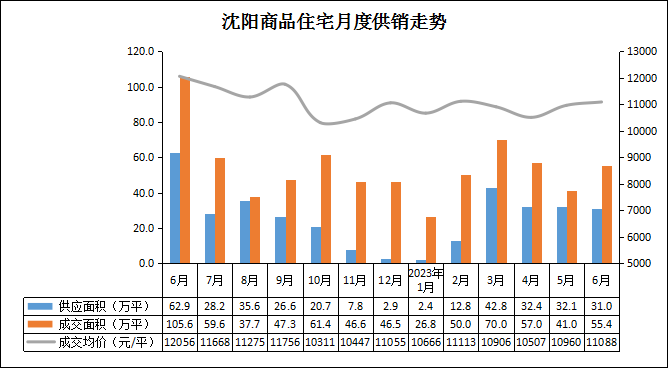

量价先扬后抑

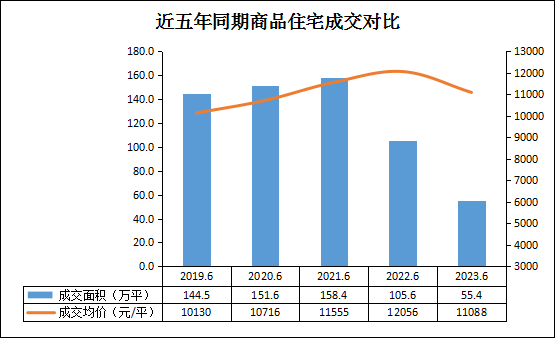

2023年6月,沈阳新房成交面积55.4万平,对比去年同期下降了47.5%,成交价为11088元/平,同比下降了近8%,对比疫情前,成交面积缩水了近60%,市场出现急速跳水。

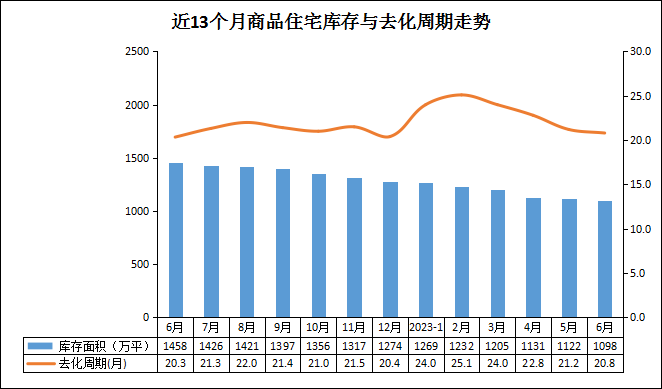

库存与去化周期持续下降

据最新市场数据统计,6月商品住宅库存总面积约1098万平,对比上个月减少24万平,对比去年同期,减少了360万平;去化周期约为20.8个月,对比上个月减少0.4个月,已连续4个月下行。

随着库存量的持续下降,个别项目在无新品供应的情况下,可选空间持续压缩,对楼盘、对企业而言,并不见得是一件好事儿,甚至可能出现退市的现象。

而购房者在选择房源时,因新品入市量急剧下降,去化速度可能会出现放缓。所以,接下来的沈阳楼市,亟需新盘或新品或新地供应成交,来刺激一下略显乏力的市场。

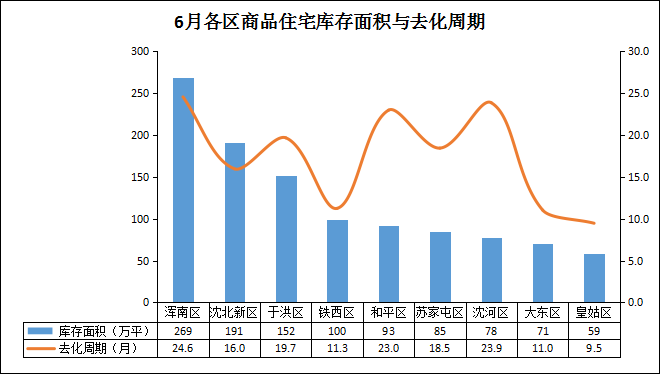

皇姑区去化周期最短

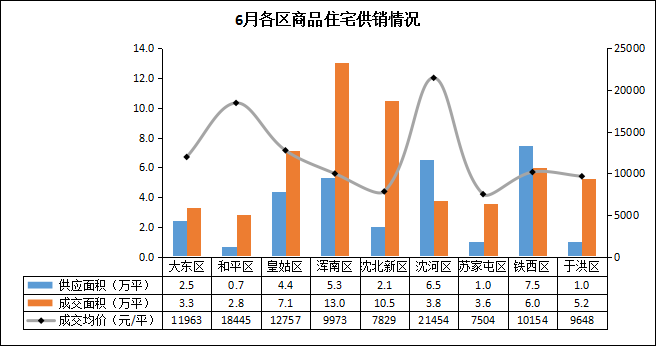

6月,全市九区之中,浑南区以269万平的库存面积稳居首位,对比上个月有所减少;库存量最少的为皇姑区,仅为59万平,主要集中在首府新区。

在去化周期上,皇姑区去化周期最短,已不足10个月。浑南、和平及沈河,三个区域的去化周期相对较长,一是早期的顽固产品未去化,二是高房价高门槛限制了目标客群。

成交回升至年内高位,半年翘尾

6月,沈阳商品住宅供应面积31万平,环比下降3.5%,同比下降50.8%;成交面积约55.4万平,环比上涨35.1%,同比下降47.5%;备案均价约为11088元/平,环比上涨1.2%,同比下降8%。

还记得上个月,笔者预判“6月或因房交会的举行,在成交量上或有一定回升”吗?结果印证了市场的走势与笔者想的一样。购房需求始终存在,但强度相比往年有所减弱。

浑南区荣登榜首,铁西供应最多

6月浑南成交约13万平,位居九区之首,沈北与皇姑依次位列其后。在价格上,沈河区以21454元/平的高价领跑全市,区位及配套资源决定了楼盘价值。

在产品供应方面,铁西区入市量最大,其中主城内的天易晶城·米兰颂二期迎来开盘入市,吸引了全市业内及购房者的普遍关注,另外经开区内的万科、美的置业、招商蛇口等企业旗下项目均有新品入市。虽然成交位列第三,但区域产品供应“后劲十足”。

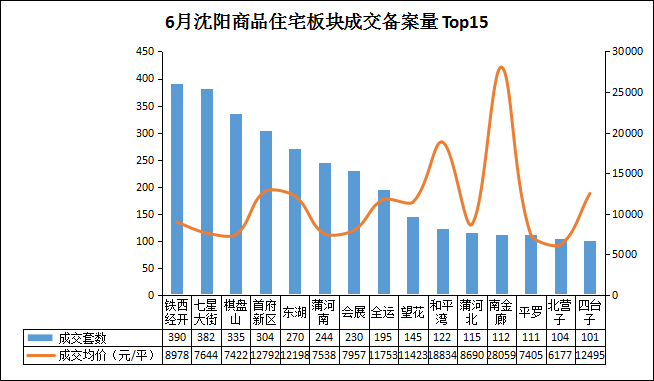

铁西经开蝉联冠军,东湖跃进前五

6月,沈阳铁西经济技术开发区以390套的成交量稳居首位,与沈北新区的的七星大街板块备案成交量相差仅8套,两大板块在资源优势与片区发展上,独具一格,市场受众客群略有差异。

从成交价上看,超过一半的板块成交价格在万元以内,正面反映出目前客群对房价的心理预期处于低位阶段。

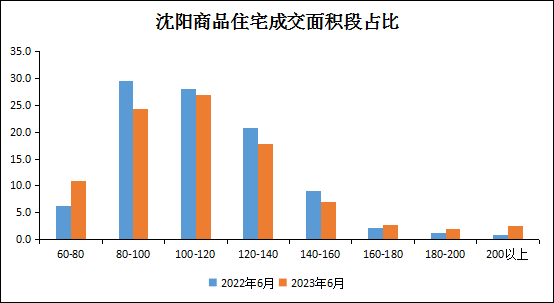

小户型成交上升,改善产品仍为主力

从商品住宅户型面积成交套数上看,100-120平再次逆转,成为市场成交主力。80平以下的小户型产品有了明显的提升,早期库存+置业预期降低,促使部分客群在户型面积选择上有所下调,但并不影响整个市场中户型结构的组成。

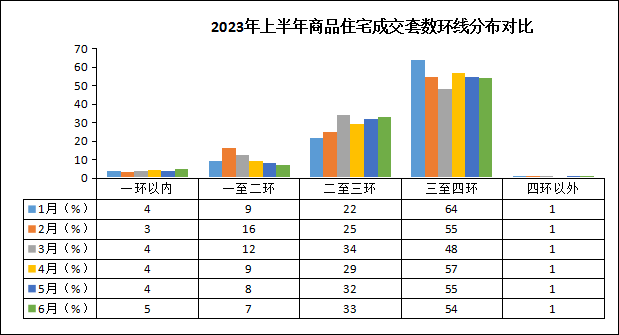

二至三环成交占比上升,二环内置业空间收缩

据统计,2023年6月份,二至三环间商品住宅成交套数占比33%,对比5月增加了1个百分点,前6个月成交占比大势上涨,二环内的成交量持续下沉。

受二环主城业空间的持续收缩,客群将被挤压至二环外,也就是目前二至三环成交上涨的主要原因。随着土地资源的持续边缘化,这种态势可能会继续加剧。

写在最后

房贷利率的持续下调,让购房者真真实实的享受到了利好,月供对比之后明显减少,市场成交量的回升,就是最有力的证明。

但从整个环境来看,市场回温程度有限,未来成交量大概率在30-50万平迂回。

下半年已经开始,今年的金九银十的“纯度”,相比往年会有所提升吗?

拭目以待!

文中数据来源:新峰数据

相关评论

已输入

0/120字(至少10个字)